有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

複数の土地への小規模宅地等の特例活用

複数の宅地がある場合の小規模宅地等の適用を考える

平成27年1月よりルールが変更になりました。

従前より使える範囲が大きくなり、より使える制度になったといえます。

その使い方を、改正前、改正後を比較しながら見ていくことで理解が進みます。

このようなケースではどの土地から適用すると最も効果が高いかを考える必要があります。

改正前

このようなケースでは、2ステップに分けて考えます。

①それぞれの土地の㎡あたりの減額金額を算出し、効果の大きい土地から適用していきます。

②それぞれの土地の適用面積を求める

では具体的に見ていきましょう。

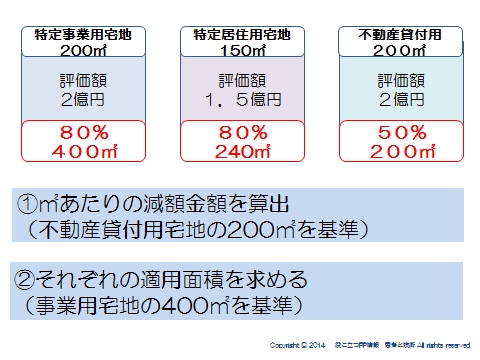

①㎡あたりの減額金額を求めます。

この際、それぞれ適用限度面積が異なるので単位を合わせます。 不動産貸付用宅地の200㎡を基準として考えますので、 特定事業用(限度400㎡→400/200=2) 特定居住用(限度240㎡→240/200=1.2) をかけることで単位をそろえたうえで比較します。 事業用:2億/200㎡×80%=80万 ×2=160万 居住用:1億5,000/150㎡×80%=80万 ×1.2=96万 不動産貸付用:2億/200㎡×50%=50万 これにより、適用する順序は 事業用→居住用→不動貸付用となります。②それぞれの適用面積を求めます。

事業用400㎡を基準に単位を合わせて以下の式でそれぞれの面積を出していきます。 特定事業用宅地の適用面積+特定居住用宅地適用面積×5/3(400/240)+不動産貸付用宅地×2(400/200)≦400 そうすると先ほどの順序に合わせて当てはめていきます。 ・特定事業用は200㎡です。 次に特定居住用宅地の定期用面積です。 先ほどの式を変形させて特定居住用宅地適用面積×5/3≦400-200となりますから、適用面積は120㎡が限度であることがわかります。 少しややこしいですね。 ではこのあと、例題をやってみましょう。 さらに、わかりやすい考え方を紹介しますので合わせてみてください。例題で理解を深めよう

こちらをやってみましょう。

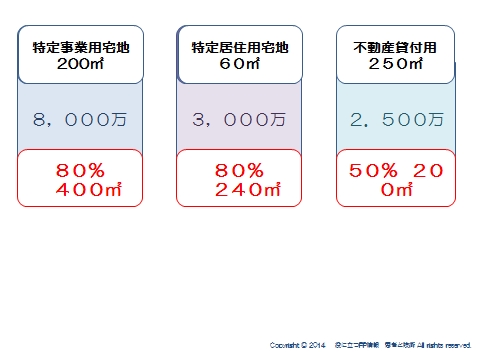

特定事業用宅地は200㎡で評価8,000万円

特定居住用宅地は60㎡で評価3,000万円

不動産貸付用宅地は250㎡で2,500万です。

どの土地にどのくらいの面積で小規模宅地等の特例を適用すると最も効果的でしょうか?

こちらをやってみましょう。

特定事業用宅地は200㎡で評価8,000万円

特定居住用宅地は60㎡で評価3,000万円

不動産貸付用宅地は250㎡で2,500万です。

どの土地にどのくらいの面積で小規模宅地等の特例を適用すると最も効果的でしょうか?

;

まず、優先順位を決定します。

8,000万/200×80%×400/200=64万→優先順位①

3,000/60×80%×240/200=48万→優先順位②

2,500/250×50%=5万→優先順位③

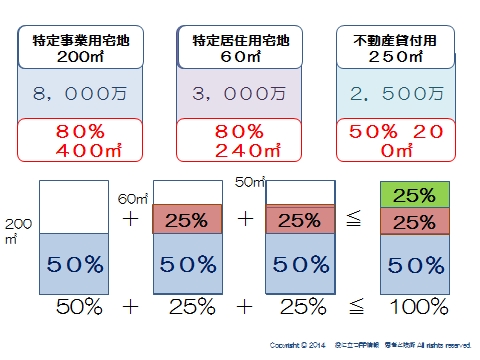

これで順位が決まったので、先ほどの式に当てはめて計算していけばいいのですが、ここではもう少しわかりやすい考え方をお伝えします。

それは、それぞれの枠を何%使ったかを考えていって、合計100%になるまで使えるという考え方です。

具体的に見ていくと。

まずは優先順位①特定事業用は400㎡使えるうちの、200㎡ですから、枠の50%を使うことになります。

次は優先順位②特定居住用は240㎡使えるうちの60㎡ですから、枠の25%を使うことになります。

そうすると、50%+25%ですから、残りの枠は25%であることになります。

不動産貸付用宅地の限度は200㎡ですから、その25%は50㎡であることがわかります。

したがって、不動産貸付用宅地250㎡のうち、50㎡までは小規模宅地等の特例を適用できることになります。

;

まず、優先順位を決定します。

8,000万/200×80%×400/200=64万→優先順位①

3,000/60×80%×240/200=48万→優先順位②

2,500/250×50%=5万→優先順位③

これで順位が決まったので、先ほどの式に当てはめて計算していけばいいのですが、ここではもう少しわかりやすい考え方をお伝えします。

それは、それぞれの枠を何%使ったかを考えていって、合計100%になるまで使えるという考え方です。

具体的に見ていくと。

まずは優先順位①特定事業用は400㎡使えるうちの、200㎡ですから、枠の50%を使うことになります。

次は優先順位②特定居住用は240㎡使えるうちの60㎡ですから、枠の25%を使うことになります。

そうすると、50%+25%ですから、残りの枠は25%であることになります。

不動産貸付用宅地の限度は200㎡ですから、その25%は50㎡であることがわかります。

したがって、不動産貸付用宅地250㎡のうち、50㎡までは小規模宅地等の特例を適用できることになります。

改正後

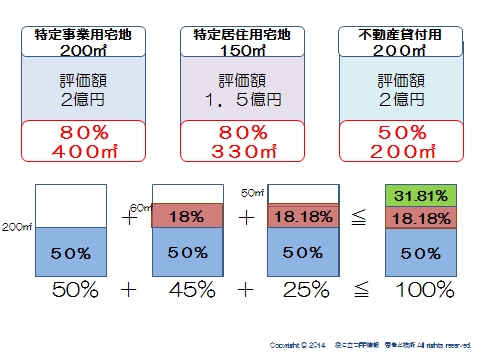

平成27年1月1日以降に発生する相続については、これが改正になります。 改正①特定居住用の限度面積は240㎡→330㎡に拡大 改正②特定事業用宅地400㎡と、特定居住用宅地330㎡が完全併用可能になりました。 つまり、合計730㎡まで小規模宅地等の特例を適用できるようになります。 →不動産貸付事業用がある場合には調整が必要になります。 (200×事業用宅地/400)+(200×居住用宅地/330)≧200で余った部分が不動産貸付事業用に使えます。 先ほどの例で計算してみましょう。平成27年1月1日以降の小規模宅地等の特例

事業用:2億/200㎡×80%=80万 ×2=160万

居住用:1億5,000/150㎡×80%=80万 ×1.2=96万

不動産貸付用:2億/200㎡×50%=50万

これにより、適用する順序は

事業用→居住用→不動貸付用となります。

ここまでは一緒です。

②それぞれの適用面積を求めます。

先ほどの式に当てはめると

(200×200/400)+(200×60/330)=136.3636

200-136.3636=63.6363

つまり63㎡まで不動産貸付事業用に使えることがわかります。

さきほど紹介した考え方でもやってみます。

上の図のように、不動産貸付事業用で31.81%使えることがわかります。

したがって、200×31.18%=63.6363→63㎡

改正により、小規模宅地等の特例はメリットが大きくなりました。

次は、小規模宅地の活用のポイントへ

事業用:2億/200㎡×80%=80万 ×2=160万

居住用:1億5,000/150㎡×80%=80万 ×1.2=96万

不動産貸付用:2億/200㎡×50%=50万

これにより、適用する順序は

事業用→居住用→不動貸付用となります。

ここまでは一緒です。

②それぞれの適用面積を求めます。

先ほどの式に当てはめると

(200×200/400)+(200×60/330)=136.3636

200-136.3636=63.6363

つまり63㎡まで不動産貸付事業用に使えることがわかります。

さきほど紹介した考え方でもやってみます。

上の図のように、不動産貸付事業用で31.81%使えることがわかります。

したがって、200×31.18%=63.6363→63㎡

改正により、小規模宅地等の特例はメリットが大きくなりました。

次は、小規模宅地の活用のポイントへ

不動産賃貸業に興味がある方

20万人が読んだ不動産投資教材です。(完全無料)

→http://mitoooya-aff.com/lp/419/303777

不動産投資を学ぶなら、これ一冊で十分です。

詳しくはhttp://mitoooya-aff.com/lp/419/303777

スポンサードリンク

複数の土地への小規模宅地等の特例活用 合わせて読みたい

- 自社株は何が怖いのか?自社株対策がないと起こりうる問題

- 類似業種比準価額 計算方法

- 純資産価額 具体的計算方法

- 自社株移転対策完全マスター|自社株移転対策

- 従業員持ち株会のメリット | 自社株移転対策を知る

- 金庫株の活用 | 自社株納税資金対策

- 自社株納税資金対策 経営者のマインドセットとFPの視点|自社株移転対策の基本

- 非上場株式等の納税猶予の特例をマスターする | 自社株納税資金対策

- 地代と借地権評価

- 地代と借地権評価②一番難しいケース

- 土地の無償返還に関する届出書

- 広大地の評価

- ビル用地の評価

- 農地の納税猶予(相続・贈与)

- 小規模宅地等の特例 活用のポイント

- ビル用地の小規模宅地等の特例

- 最新 納税猶予の注意点2018