有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

類似業種比準価額とは?

【重要】類似業種比準価額を解説

↓↓

類似業種比準価額を理解しよう

類似業種比準価額を理解していきます。

その前に、企業の決算書を見たことがありますか?

もしくは見て理解できますか?

少し簡単に触れておきたいと思います。

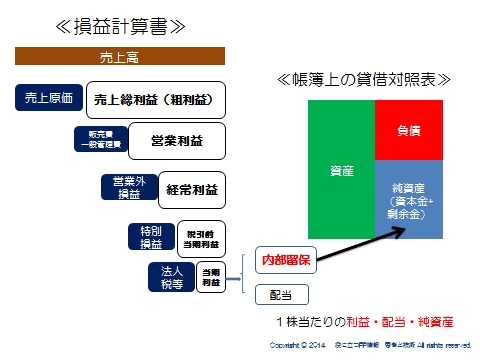

企業の成績や状況を表すのが決算書です。

大きく、1年間の成績表である損益計算書(PLといいます)と、創業から現在までの資産と負債の状況を表す貸借対照表(BSといいます)から構成されています。

企業活動は売上を上げることから始まります。

成績表は、売上から経費を差し引いていって、最終的な利益を算出していきます。

何回かでてきましたが、3要素がなぜ大事なのかを押さえてください。

企業の成長の源泉は、一にも二にも利益です。

①企業は売上からすべての経費を差し引いて「税引き前利益(厳密に言うと申告所得)」を

出していきます。

→この申告所得が3要素の一つ目の利益になります。

②そして企業はこの利益から税金を払った残りで、株主に対する配当を行います。

(2つ目の要素)

③最後に配当を払った残りが、いわゆる内部留保として蓄積されます。

これは貸借対照表の右下、純資産の欄に蓄積されていきます。(3つ目の要素)

つまり、企業の実力、株主への還元、過去からの利益の積み上げという観点で、会社を見ていることがわかります。

まずこのことを押さえてください。

類似業種比準価額のポイント

国税庁は、一部上場企業の業種別平均株価や3要素の数値を公表しています。

「類似業種比準価額計算上の業種目及び業種目別株価等について」としてホームページに

出ています。

ポイント1

繰り返しになりますが、ポイントは3要素で比較するということです。

①配当

②利益

③純資産

※国税庁が公表する数値は、すべて1株50円換算となっています。

ですから、比較する企業の3要素も1株50円に換算して比較します。

資本金を50円で割れば、50円換算の株数がでます。

これを使って1株当たりの配当、利益、純資産を出すことができます。

ポイント2

すべて帳簿価格で比較します。

たとえ資産に含み益があったとしても株価には反映されません。

ポイント3

相続発生日の直前期をベースに評価します。

対策を打っても、効果が出るのは翌期ということになります。

類似業種の具体的計算方法も見ておきましょう。

スポンサードリンク

類似業種比準価額とは?利益、配当、純資産、1株50円換算を解説 合わせて読みたい

- 動産・ゴルフ会員権の評価

- 金融資産・上場株式の相続税評価、公社債、投資信託、生命保険権利

- 評価方法の分類とステップ 株主判定、会社規模判定、特定評価会社

- 同族株主を判定とは?中心的同族株主、議決権割合5%を解説

- 特定評価会社の判定 株式保有特定会社、土地保有特定会社を解説

- 会社規模の判定から評価方法の適用まで Lの割合,2要素0を解説

- 純資産価額方式とは?

- 配当還元価額とは?年1割配当、記念配当、1株50円換算を解説

- 自社株対策の具体的方法 引下げ対策、移転対策、納税資金対策を解説

- 役員退職金はなぜ自社株対策に有利なのか?

- 宅地評価とは?公示価格、固定資産税評価額、路線価、実勢価格を解説

- 評価単位とは?利用単位を解説

- 一方路線の評価とは?奥行き価格補正率を解説

- 角地と準角地とは?側方路線価、側方路線価影響加算率を解説

- 複数の道路に囲まれた土地の評価とは?二方路線、三方路線、四方路線

- 借地借家法とは?借地権、地上権、残存期間、正当事由を解説

- 貸宅地とは?借地権割合を解説

- 貸家建付地とは?借地権割合、借家権割合を解説

- 建物の評価方法とは?固定資産税評価額、借家権割合

- 小規模宅地等の特例 概要

- 居住用宅地の評価方法とは?80%減額、330㎡を解説

- 事業用宅地等の評価とは?80%減額、不動産貸付事業用50%減額