有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

小規模宅地等の特例 概要

財産の評価は同じじゃない

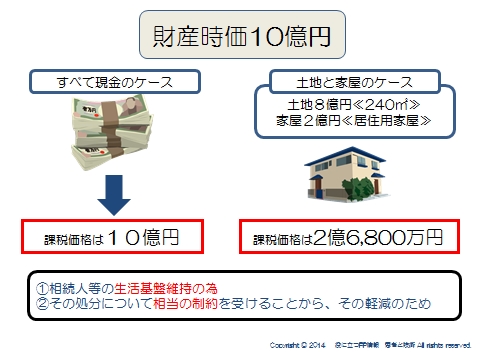

例えば財産の時価が10億を持っている人がいるとします。

Aさんはすべて現金で10億(すごい!)持っています。

Bさんは土地と建物を合わせて10億です。土地が8億、自宅が2億です。

それぞれ相続が発生した場合、ABそれぞれが持つ財産は、いくらに評価されるでしょうか?

答えは

Aはそのまま10億です。

Bは2億6,800万円です。

どういう計算をするかというと、

土地の評価

公示価格と相続税評価額の関係は、公示価格の約8割が相続税評価額でしたね。

→土地評価の概要

ですから、時価8億円の土地の相続税評価額は6億4,000万になります。

そして、これがさらに▲80%になります。(これが小規模宅地等減額の特例です)

ですから、6億4,000万→1億2,800万となります。

建物の評価

公示価格と固定資産税評価額の関係は、公示価格の約7割が固定資産税評価額でしたね。

ですから、時価2億の建物の固定資産税評価額は1億4,000万になります。

つまり、土地+建物=2億6,800万 となります。

特に土地の減額割合はすごいですね。

やはり、相続人等のその後の生活基盤を維持するため、居住や事業をやめて処分しようとすると相当の制約をうけるという理由で設けられている特例です。

生活の基盤になっている土地は、そうではない土地に比べて税負担を楽にしてあげますよってことです。

スポンサードリンク

小規模宅地等の特例 概要 合わせて読みたい

- 動産・ゴルフ会員権の評価

- 金融資産・上場株式の相続税評価、公社債、投資信託、生命保険権利

- 評価方法の分類とステップ 株主判定、会社規模判定、特定評価会社

- 同族株主を判定とは?中心的同族株主、議決権割合5%を解説

- 特定評価会社の判定 株式保有特定会社、土地保有特定会社を解説

- 会社規模の判定から評価方法の適用まで Lの割合,2要素0を解説

- 類似業種比準価額とは?利益、配当、純資産、1株50円換算を解説

- 純資産価額方式とは?

- 配当還元価額とは?年1割配当、記念配当、1株50円換算を解説

- 自社株対策の具体的方法 引下げ対策、移転対策、納税資金対策を解説

- 役員退職金はなぜ自社株対策に有利なのか?

- 宅地評価とは?公示価格、固定資産税評価額、路線価、実勢価格を解説

- 評価単位とは?利用単位を解説

- 一方路線の評価とは?奥行き価格補正率を解説

- 角地と準角地とは?側方路線価、側方路線価影響加算率を解説

- 複数の道路に囲まれた土地の評価とは?二方路線、三方路線、四方路線

- 借地借家法とは?借地権、地上権、残存期間、正当事由を解説

- 貸宅地とは?借地権割合を解説

- 貸家建付地とは?借地権割合、借家権割合を解説

- 建物の評価方法とは?固定資産税評価額、借家権割合

- 居住用宅地の評価方法とは?80%減額、330㎡を解説

- 事業用宅地等の評価とは?80%減額、不動産貸付事業用50%減額