有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

ドルコスト平均法の限界

ドルコスト平均法の完全理解①のつづきです。

ここまで聞くと、ドルコストはいつ始めても効果があって素晴らしいと思うかもしれません。

ただ、ドルコストも万能ではありません。

投資に絶対はありません。

ドルコストの限界を見ていきましょう。

ドルコスト最大の課題は、出口にあります。

長期の積み立てによって、資産も積み上がります。

この段階で仮に急落すると、大きな損失が発生して再び這い上がってこれない可能性もあるということが見えます。

たとえば市場が▲10%になったとします。残高40万なら▲4万円です。

月3万円を30年続けて1000万なら▲100万。実に3年分くらいの積立額が一瞬で飛ぶわけです。

つまりドルコスト平均法で重要なことは、出口にあるということです。やめ時が大切です。

まとめると、ドルコスト平均法の活用=「積立」は二つの側面で考える必要があるということです。

①これから入ってくるお金をあらかじめ決められた資産に配分するという側面。

②既に入ったお金を継続運用していくという側面

ドルコストは①を行うための有効な手段です。

②の価格変動リスクを下げる効果はありません。

積立投資がよくいう「ほったらかしにできるお気楽な状態」なのは、ストックがまだ小さい比較的初期の段階のうちだけです。

積立投資が進行にするに従って、徐々に成長したストックの価格変動に大きな忍耐力を求められることになっていきます。

そういったことを最初から認識しておく必要があります。

そもそも本来の価値が上がっていくものにこそ意味がある

成長が見込め、いつかは上がるという肝心の本来の価値そのものが逓減するようなことになっている市場においては、ドルコスト平均法は意味がないということです。

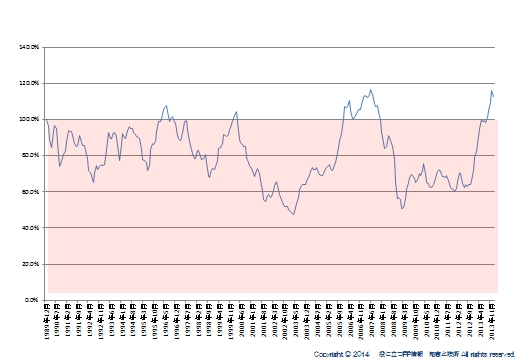

こちらを見てください。

これはバブル絶頂の199812から日経平均という株があったとして、毎月10000円づつ積み立てた場合の資産推移です。

ここから何が見えますか?

実に長い期間、マイナスです。

落ち込み幅でいえば、最大で元本の50%程度まで落ち込んでいる期間も2回あります。

そして一度目からは約10年、二度目からは約5年、積み立てをやめずに継続して初めて、プラスに転じていることがわかります。

まさに、長期投資は、短期の価格変動に耐え、投資対象の本来的なリターンを取りに行く行為なんです。

こう考えると、長期投資がいついかなる市場においても有効な資産形成手段と言いきれないことがわかります。

市場全体が将来に向かって縮小していくようなマーケットでは、ドルコストは向かないといえます。

長期的に価値の上昇がみられない、あるいは上昇余地の小さいマーケットで長期投資を行うということが合理的なのかどうか、考えてみる必要がありますね

そういう市場でも価格変動リスクだけはしっかりと負わなければならないのですから。

ドルコスト平均法が万能ではないことを、しっかり認識しておきましょう。

運用に強くなるならこちらへ

スポンサードリンク

ドルコスト平均法の完全理解② 限界 合わせて読みたい

- 日本の投資信託の現状

- なぜ人は損をするのか?

- 投資信託の見直しサービスはブルーオーシャン

- 長期投資でリスクは減るのか?

- ドルコスト平均法の完全理解①

- あなたは投資信託をプロらしく説明できてますか?

- 毎月分配型ファンドはなぜ売れてしまうのか?

- 投資信託にかかる税金を説明できますか?

- 一般口座と特定口座 どっちで口座開設してもらうか?

- 投資信託の見直しサービスのゴール

- リスクの説明の仕方

- 残高報告書で見るべきポイントは

- 過大な分配金を見抜く方法

- 自分のリスク許容度を知る方法

- 投信分析に必要なスキル① 資産クラスを見極める

- 運用成績を改善させる解決のヒント

- 為替の考え方

- NISAの活用法を考えてみました

- デュレーション