有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

リスクの説明の仕方

多くの金融機関は、リスクを数字で説明しません。

値下がりすると、どのくらい損失が出る可能性があるのかを聞いたことのある見込み客はほとんどいないでしょう。

説明をかろうじて覚えているのは、定性的リスクといいますが要は「値下がりする要因」のことくらいでしょう。

一般的に、お決まりのセールストークにのっとって定性的リスク(その商品がよいと言えるストーリー)にばかりに焦点を向けがちです。

具体的な下振れの可能性に触れるのは極めてまれなことです。

シナリオで販売するんだけれども、外れたときのことを話さない、考えず、定性的リスクに集中させていくのがよく見る販売の現場。

そして外れた場合、お客様が不幸になっていくことになります。

では、どうしたらよいでしょうか?

定量的リスク、つまり下振れリスクの話を必ずしなければなりません。

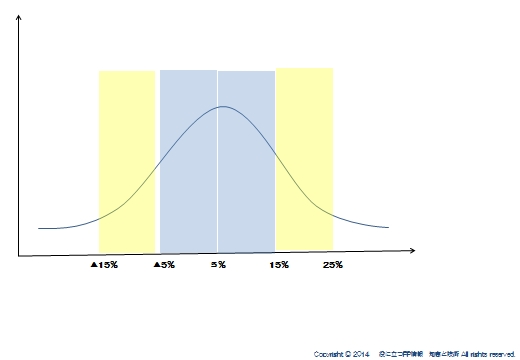

少し難しい話になりまが、「標準偏差」という言葉を覚えてください。

ブレの大きさのことです。

統計上、68.26%のことはブレ1つ分の範囲に収まり、95.44%のことはブレ2つ分の範囲に収まると言われています。

要は、ブレ2つ分考えておけば、ほとんどのことはその範囲に収まるということです。

※必ずこの範囲の収まるわけではないことに注意。(リーマンショックの時はー3つ分まで振れています)

上記の例でいうと、例えば年利5%、リスク10%の金融商品は、上振れすると25%(5%+10%+10%)、下振れすると-15%(5%-10%-10%)になります。

あらゆる値動きの95%の範囲をカバーしていれば、大半をカバーしているために一般的には標準偏差のマイナス2個分を最大の下落率と考えます。

最大損失として、100万円が1年間で85万円になることがありうるということです。

この数値が大きいのか、小さいのかを見込み客に判断してもらいます。

このくらいなら無視して放置できるなら、リスク許容度があっているといえます。

このくらいでも気になってしょうがないというなら、リスク許容度に合ってない商品といえます。

必ずこの数字の感想を聞くことが重要です。

FPが自分の判断でリスクが高いと決めつけることで、かえって顧客の心の扉を閉ざすことにもなってしまいます。

例えばこんな感じです。

「この目標値は長い目で期待される平均的な利回りという意味です。したがって、将来保証されるすうちでもなく、短期的には人の気持ちにより上下に振れます。

上は気にしなくてもいいですが、下にどれくらい振れるかを知っておくことは大切です。

○○様のお気持ちとして、15%くらいの値下がりであれば許容できると伺っていましたが、100万なら85万、1000万なら850万になる可能性あるということです。

改めてこの数値についてはいかがですか?」

この、「運用目標の数値化と共有」はFPが資産運用相談にのるうえで、必須のステップです。

運用目標とは、年率換算の目標リターンと年率換算のリスク許容度(最大の下落値)になります。

これを数値化して見込み客と共有します。

但し、目標については聞いても出てこない人も多いでしょう。

その場合は、出てきた答えを深堀して、真の要望確認をしていきます。

・何となく資産運用してきた

→仮にお金が増えたら何に使いましょうか?

・銀行に預けておくよりはマシ

→具体的には銀行の何が不安、不満ですか?

・とにかく殖やしたい

→欲しいのは、定期収入ですか?値上がり益ですか?

こういう場合、具体的な数字についてはいくら聞いても出てこないことも多いので、無理に決めなくても問題はありません。

ただし、リスク許容度は必ず共有してください。

「1年間で、100万円が85万になる可能性がある商品です。気持ち的に耐えられる範囲ですか?」

見込み客が知らずにおっている過大なリスクに気付いてもらうには、数字でイメージしてもらうことが必須の技術になります。

運用に強くなるならこちらへ

スポンサードリンク

リスクの説明の仕方 合わせて読みたい

- 日本の投資信託の現状

- なぜ人は損をするのか?

- 投資信託の見直しサービスはブルーオーシャン

- 長期投資でリスクは減るのか?

- ドルコスト平均法の完全理解①

- ドルコスト平均法の完全理解② 限界

- あなたは投資信託をプロらしく説明できてますか?

- 毎月分配型ファンドはなぜ売れてしまうのか?

- 投資信託にかかる税金を説明できますか?

- 一般口座と特定口座 どっちで口座開設してもらうか?

- 投資信託の見直しサービスのゴール

- 残高報告書で見るべきポイントは

- 過大な分配金を見抜く方法

- 自分のリスク許容度を知る方法

- 投信分析に必要なスキル① 資産クラスを見極める

- 運用成績を改善させる解決のヒント

- 為替の考え方

- NISAの活用法を考えてみました

- デュレーション