有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

自分のリスク許容度を知る方法

マーケットは必ず変動します。

上がったり下がったりします。

怖くなって運用をストップしてしまうのは、想定外に値下がりしたときに怖くなって売ってしまうこと です。

自分の持っている商品の、このリスクリターンの範囲を事前に分かっていて、実際の相場がその範囲内に入っているならば、夜も寝れないなんてことはないわけです。

でも多くの場合は、リスクを数値で説明を受けているようなことはないわけです。

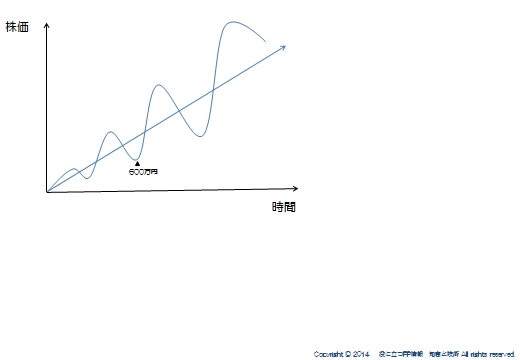

例えば1000万を投資した商品が40%値下がりして、600万になってしまった。

もうびっくりです。

見るたびに下がってしまうので、もう何も手につきません。

これはまさにリスク許容度を超えてしまったために起こる感情です。

最悪のケースは、びっくりして底なしに落ちていくのでないかという恐怖感から売ってしまった。

そして後からみればその時が底でその後あがっていったなんてことはよくある話です。

ところが損失の最大は半分になる可能性があることを承知でいた場合はどうでしょうか?

絶対に売りません。

投資信託を考える上では、最初に損失額の最大額を想定しておいて、その範囲に収まる商品選定をすることが重要です。

このように、大事なのは自分のリスク許容度を知るということです。

では実際、どうやって考えればいいのでしょうか?

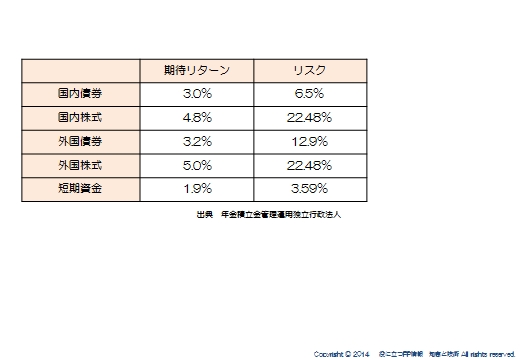

これは、私たちの年金を預かるGPIF(年金積立金管理運用独立行政法人)がポートフォリオを組む上で前提にしているそれぞれの資産のもつ期待リターンとリスクです。

頭のいい方たちが、さまざまなデータから算出して公表しています。

実際、運用会社などもこの数値を参考にしていますし、商品設計する場合は、もっと細かいメッシュで各クラスの期待リターンやリスクを想定します。

期待リターンというのは、投資するからには将来的にこのくらい取れるだろうという収益率です。

リスクは期待リターンに対するブレの大きさです。

例えば国内債券であれば、将来的に期待される収益率は3.0%で、上下に6.5%振れる可能性があるということです。

あなたがこのリスクをみて、商品を判断する際、このリスクの値の倍の値動きがあると考えておいてください。

国内債券なら、6.5%の倍ですから、上下に13%振れるということになります。

難しい言葉を使うと2σ(シグマ)と言いますが、95%でその範囲に収まるはずという考え方です。

実際リーマンショックの時は、それ以上に振れました。そういうこともあります。

それこそ100年に1度ですから、普通に考えれば倍で見ておけばいいです。

ですから、たとえば日本の株式でいえば上ブレは4.8+44.96=49.76%もありうるけど、下振れすれば▲40.16%、つまり1000万の投資元本が1年で600万円になる可能性があるということになります。

このことを事前に知っていると知らないとでは、価格が下がった時の対応が全然違います。

簡単に言えば、あなたが投資しようとする金額が、どのくらいまで減ってしまうと耐えられないのか?ということです。

上ブレはうれしいだけなので無視して、下振れした時にあわてて売ってしまうようなことがないようにしておかなれば損するだけで、将来の利益を放棄してしまうことになってしまいます。

リスク許容度を知ること。あなたにも見込み客にも大切な視点です。

運用に強くなるならこちらへ

スポンサードリンク

自分のリスク許容度を知る方法 合わせて読みたい

- 日本の投資信託の現状

- なぜ人は損をするのか?

- 投資信託の見直しサービスはブルーオーシャン

- 長期投資でリスクは減るのか?

- ドルコスト平均法の完全理解①

- ドルコスト平均法の完全理解② 限界

- あなたは投資信託をプロらしく説明できてますか?

- 毎月分配型ファンドはなぜ売れてしまうのか?

- 投資信託にかかる税金を説明できますか?

- 一般口座と特定口座 どっちで口座開設してもらうか?

- 投資信託の見直しサービスのゴール

- リスクの説明の仕方

- 残高報告書で見るべきポイントは

- 過大な分配金を見抜く方法

- 投信分析に必要なスキル① 資産クラスを見極める

- 運用成績を改善させる解決のヒント

- 為替の考え方

- NISAの活用法を考えてみました

- デュレーション