有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

配当還元価額とは?

配当還元価額方式

配当を目的に株を保有する人の評価を求めるときに使われます。

同族関係者以外は経営権などもないので、会社の資産や含み益などを一切考慮せず、配当のみで株価を算出します。

したがって、同族株主の場合の評価に比べて著しく安く評価されることになります。

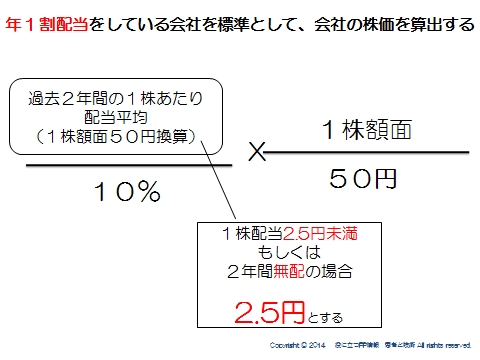

考え方は、年間1割配当をしている会社を標準として、株価を算出します。

ポイント

①配当には、記念配当や特別配当など毎期継続しないものはカウントしない

②1株配当2.5円未満もしくは2年無配の場合は、分子を一律2.5円で計算する。

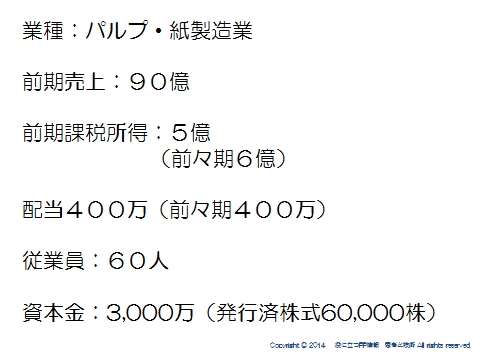

例題をやってみよう

上記の例で配当還元価格はいくらになるでしょうか?

①50円換算の株式数は3,000万/50円=60万株です

※額面は500円です。

②1株当たりの配当を出します。

→400万/60万=6円66銭

③式に当てはめて、配当還元価格を出します。

6円66銭/10%×500/50=666円

※最後の500/50は、①で50円換算にしているので、それを元に戻しています。

自社株まとめ

;

;

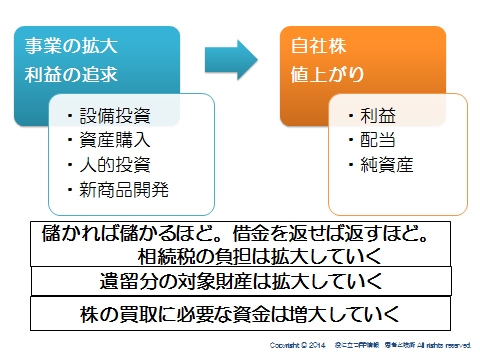

会社の目的は利益の追求です。

利益を出すことで社会に貢献していきます。

しかしながら、利益を出すほどに、借金を返すほどに株価が上がっていってしまうのはここまでで理解できたと思います。

社長の過去から現在までの苦労、その甲斐あっての好業績と高株価なのです。

今後更なる事業拡大を実現すれば、経営者自身の事業承継はますます大変になっていきます。

つまり、業績のよい会社は、自社株の問題から逃げられない宿命を負っているのです。

実務を行う上では経営者が抱えるこの矛盾を理解して訴求することが大切になります。

自社株の評価方法とかマイナス面だけをアピールしても経営者の心を開くことはできないことは覚えておいてください。

自社株対策の具体的方法はこちらへ

スポンサードリンク

配当還元価額とは?年1割配当、記念配当、1株50円換算を解説 合わせて読みたい

- 動産・ゴルフ会員権の評価

- 金融資産・上場株式の相続税評価、公社債、投資信託、生命保険権利

- 評価方法の分類とステップ 株主判定、会社規模判定、特定評価会社

- 同族株主を判定とは?中心的同族株主、議決権割合5%を解説

- 特定評価会社の判定 株式保有特定会社、土地保有特定会社を解説

- 会社規模の判定から評価方法の適用まで Lの割合,2要素0を解説

- 類似業種比準価額とは?利益、配当、純資産、1株50円換算を解説

- 純資産価額方式とは?

- 自社株対策の具体的方法 引下げ対策、移転対策、納税資金対策を解説

- 役員退職金はなぜ自社株対策に有利なのか?

- 宅地評価とは?公示価格、固定資産税評価額、路線価、実勢価格を解説

- 評価単位とは?利用単位を解説

- 一方路線の評価とは?奥行き価格補正率を解説

- 角地と準角地とは?側方路線価、側方路線価影響加算率を解説

- 複数の道路に囲まれた土地の評価とは?二方路線、三方路線、四方路線

- 借地借家法とは?借地権、地上権、残存期間、正当事由を解説

- 貸宅地とは?借地権割合を解説

- 貸家建付地とは?借地権割合、借家権割合を解説

- 建物の評価方法とは?固定資産税評価額、借家権割合

- 小規模宅地等の特例 概要

- 居住用宅地の評価方法とは?80%減額、330㎡を解説

- 事業用宅地等の評価とは?80%減額、不動産貸付事業用50%減額