有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

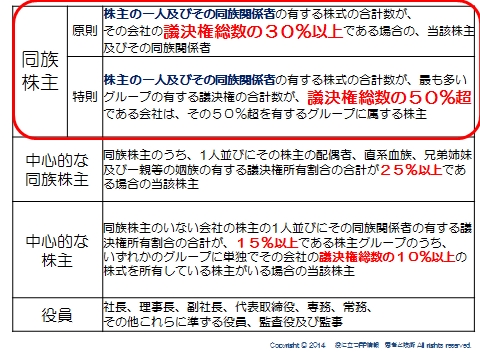

同族株主を判定とは?

株主の判定

まず言葉の意味を理解します。

似たような言葉が並んでいるので難しく感じるかもしれませんが、実際は順番に見ていけばいいだけですので意味を理解するようにします。

ここに書いてある株主は、経営に近い人たちです。

原則的評価方式とは、経営に関わる人たちが自社株を持ったときに適用される評価方式でした。

この「経営に関わる」というのを、ここに書いてある区分で判断していくことになります。

では、ここでは大まかなとらえ方を押さえておきましょう。

これを覚えておけば、ほぼ対応できます。

おおざっぱにいえば、50%超を保有する一族がいれば、【同族株主】です。

世の中のほとんどのオーナー企業はここに当てはまるでしょう。

50%超がいなくても、30%以上保有するグループがいれば【同族株主】です。

30%以上のグループが2以上あるケースは、一番大きなグループが同族株主となります。

これは必ず覚えてください。

その他は、同族株主がいない会社の場合に必要になってくる言葉で、試験のためであればそんなに重要視する必要もありません。

ここまで理解できれば、この後出てくる区分表と、この言葉の意味を照らし合わせながら株主を判定していきます。

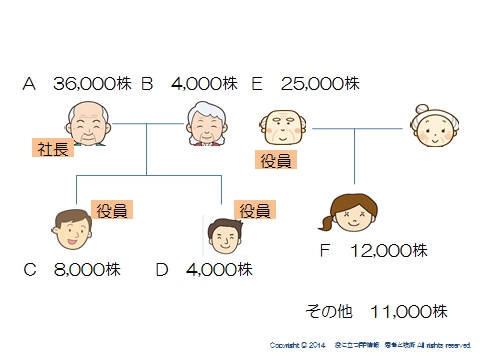

事例で確認しよう

例えばこの例で考えていきましょう。

Aは創業社長です。

Eは創業から一緒に仕事をしてきた友人です。

全体では100,000株が発行されています。

その他株主は、AやEとは親族関係のない全くの友人知人で経営には関わっていないものとします。

まず、Aの一族を見ましょう。

Aは36,000株

Bは4,000株

Cは8,000株

Dは4,000株

なので、A一族で52,000株です。

つまり、全体の52%を占めていることになります。

次は、Eです。

EとFで合計37,000株です。

37%を占めています。

最も株式を保有するグループのみが同族株主になりますので、このケースでは

Aグループが同族株主

ということになります。

この場合、Eが受け取る株式はどのようは方式で評価するのか?を考えてみましょう

先ほどの株主の意味のページに戻ってください。

Eはもともと25,000株を持っていますが、同族株主ではありません。

しかし、Aから遺贈でさらに36,000株を受け取ることによって、合計で61,000株、全体の61%を保有することになります。

Fも合わせると73%となります。

そうすると、50%超保有グループですから今度はEが「同族株主」に当たります。

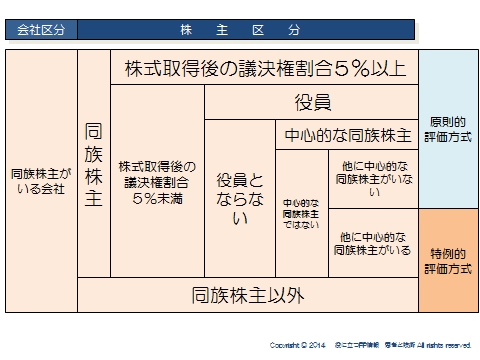

次はこちらの表に移ります。

株主判定表【同族株主がいる場合】

この表は、左から当てはまるものをたどっていって、最終的に右にある原則的評価方式か、特例的評価方式かに分類されることになります。

表中にある5%基準は、相続、贈与後になります。

これ、重要です。

あくまでも移転後で見ます。

Eがどうなるか? 表をたどってみましょう。

①まず、同族株主がいる会社に当たります。

②そして、同族株主に当たります。

③さらに、株式取得後の議決権割合は5%以上になります。

したがって、原則的評価方式で評価するということになります。

これが仮に、Eに相続が発生して、Fが取得したとしたらどうでしょうか?

(先ほどのA→Eへの遺贈はなし。)

表をたどってみましょう。

Fは25,000株+12,000株=37,000株になります。

①同族株主がいる会社に当たります。

②そして、同族株主にはあたりません。(Aグループが50%超保有のため)

したがって、特例的評価方式で評価するということになります。

このように、同族株主がだれに当たるのかを、相続・贈与後の数字で判定したうえで、表をたどっていくことになります。

ちなみに、この表を覚える必要はありません。

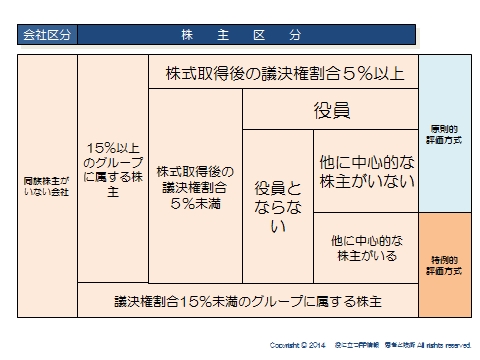

株主判定表【同族株主がいない場合】

こちらは、同族株主がいない場合です。

15%以上保有するグループを中心的株主として、経営への関与度に応じて、原則的評価方式か、特例的評価方式かをたどっていきます。

以上が、株主の判定になります

次は特定評価会社の判定も押さえておきましょう。

スポンサードリンク

同族株主を判定とは?中心的同族株主、議決権割合5%を解説 合わせて読みたい

- 動産・ゴルフ会員権の評価

- 金融資産・上場株式の相続税評価、公社債、投資信託、生命保険権利

- 評価方法の分類とステップ 株主判定、会社規模判定、特定評価会社

- 特定評価会社の判定 株式保有特定会社、土地保有特定会社を解説

- 会社規模の判定から評価方法の適用まで Lの割合,2要素0を解説

- 類似業種比準価額とは?利益、配当、純資産、1株50円換算を解説

- 純資産価額方式とは?

- 配当還元価額とは?年1割配当、記念配当、1株50円換算を解説

- 自社株対策の具体的方法 引下げ対策、移転対策、納税資金対策を解説

- 役員退職金はなぜ自社株対策に有利なのか?

- 宅地評価とは?公示価格、固定資産税評価額、路線価、実勢価格を解説

- 評価単位とは?利用単位を解説

- 一方路線の評価とは?奥行き価格補正率を解説

- 角地と準角地とは?側方路線価、側方路線価影響加算率を解説

- 複数の道路に囲まれた土地の評価とは?二方路線、三方路線、四方路線

- 借地借家法とは?借地権、地上権、残存期間、正当事由を解説

- 貸宅地とは?借地権割合を解説

- 貸家建付地とは?借地権割合、借家権割合を解説

- 建物の評価方法とは?固定資産税評価額、借家権割合

- 小規模宅地等の特例 概要

- 居住用宅地の評価方法とは?80%減額、330㎡を解説

- 事業用宅地等の評価とは?80%減額、不動産貸付事業用50%減額