有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

評価方法の分類とステップ

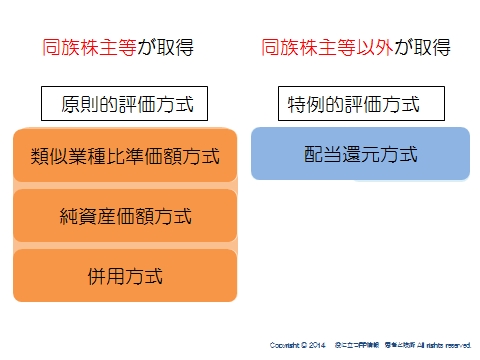

自社株の評価方式は大きく2つ

自社株は、持つ人によってその意味合いが変わります。

経営者にとっては、経営権の掌握が目的であって、その財産価値には意味がありません。

なぜならば売ることは基本的にないからです。

一方、配当をもらうことだけを目的に自社株を持ってくれる人もいます。

そういう人は経営権には興味がありません。

興味があるのは財産としての価値だけです。

上場会社の株式であれば、市場があるのでタイムリーに売買ができます。

値段は一つです。

それによって値上がり益を狙う人もいれば、配当狙いの方もいます。

でも非上場株式は売買を行う市場がありません。

ですから、税務上の価格の算出の仕方が決められているわけです。

そして、どういう風に決められているかというと、自社株を持つ意味によって値段が異なるようになっています。

持つ人によって変わる評価方式

ここでは、ざっくり覚えます。

経営にかかわる人たちを「同族株主」といいます。

※正確には株主の判定を見てください。

同族株主が自社株を取得した時は、【原則的評価方式】という方式で評価します。

【原則的評価方式】はまた2つに分かれます。

・類似業種比準価額方式

・純資産価額方式

・その併用

一方、同族株主以外が自社株を取得した時は、【特例的評価方式】という方式で評価します。

そして特例的評価方式は、

配当還元方式

という方式になります。

ここでは簡単に説明しておきますのでニュアンスを押さえてください。

評価方法

類似業種比準価額方式

その会社の事業内容と類似する上場会社の株価と比較して、株式の評価額を計算する方式です。

上場会社の株があがると、自社株の評価もあがることになります。

純資産価額方式

その会社の課税時期において所有する各財産を、相続税の評価方法に基づいて計算する方式です。

含み益を持つ資産を多く抱える会社ほど、高く評価されます。

配当還元方式

その会社の配当率だけで評価を決めてしまう方法になります。

簡単に言えば、配当を年10%出す会社をベースにします。

過去2年間の配当金額がなければ額面の半分、10%なら額面で評価されます。

一般的に、類似業種比準価額方式よりも純資産価額方式のほうが高くなります。

また、配当還元方式は安くなります。

相続税対策を考える上では、どの価格で評価されるようにするか?というのは、重要なポイントになります。

つまり、誰に株を持たせるか?を考え事が大切です。

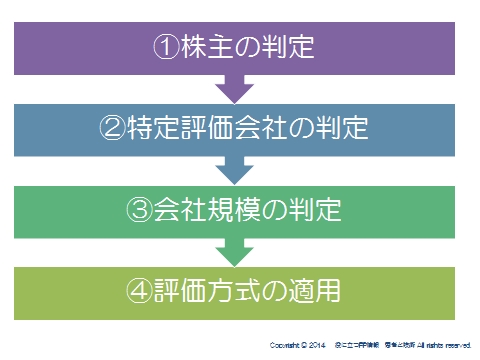

自社株評価のステップ

自社株の評価は、「相続を受けた人」「贈与を受けた人」「譲渡を受けた人」ごとに原則的評価をするのか、配当還元方式かを判定することになっています。

そのステップは、以下の4ステップで考えます。

①株主の判定

取得する人がどのような株主に当たるのかを判定します。

なぜこれをするかというと、取得する人によって値段が変わるからです。

②特定評価会社に当たるかどうかを判定

一定の条件に当てはまると、「特定評価会社」に該当します。

そうすると、単純に言えば評価額が高くなってしまい、税負担が重くなることになります。

③会社規模の判定

会社の規模によって評価方式が異なります。

大きな会社ほど、評価が低くなりやすい「類似業種比準価額方式」を使える割合が多く

なります。

会社規模を変えるだけでも対策になりえます。

④会社規模が判定できれば、評価方式が確定します。

スポンサードリンク

評価方法の分類とステップ 株主判定、会社規模判定、特定評価会社 合わせて読みたい

- 動産・ゴルフ会員権の評価

- 金融資産・上場株式の相続税評価、公社債、投資信託、生命保険権利

- 同族株主を判定とは?中心的同族株主、議決権割合5%を解説

- 特定評価会社の判定 株式保有特定会社、土地保有特定会社を解説

- 会社規模の判定から評価方法の適用まで Lの割合,2要素0を解説

- 類似業種比準価額とは?利益、配当、純資産、1株50円換算を解説

- 純資産価額方式とは?

- 配当還元価額とは?年1割配当、記念配当、1株50円換算を解説

- 自社株対策の具体的方法 引下げ対策、移転対策、納税資金対策を解説

- 役員退職金はなぜ自社株対策に有利なのか?

- 宅地評価とは?公示価格、固定資産税評価額、路線価、実勢価格を解説

- 評価単位とは?利用単位を解説

- 一方路線の評価とは?奥行き価格補正率を解説

- 角地と準角地とは?側方路線価、側方路線価影響加算率を解説

- 複数の道路に囲まれた土地の評価とは?二方路線、三方路線、四方路線

- 借地借家法とは?借地権、地上権、残存期間、正当事由を解説

- 貸宅地とは?借地権割合を解説

- 貸家建付地とは?借地権割合、借家権割合を解説

- 建物の評価方法とは?固定資産税評価額、借家権割合

- 小規模宅地等の特例 概要

- 居住用宅地の評価方法とは?80%減額、330㎡を解説

- 事業用宅地等の評価とは?80%減額、不動産貸付事業用50%減額