有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

宅地評価とは?

宅地評価の概要

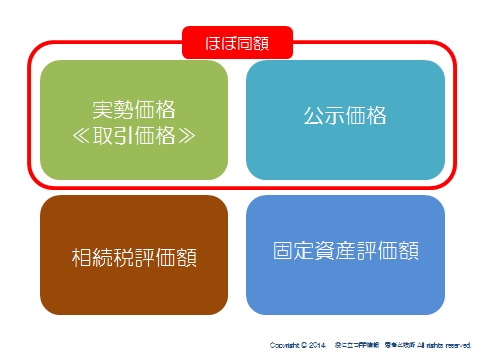

土地には4つの価格があります。

①実勢価格:つまり取引されている価格です。

②公示価格

■国土交通省庁の土地鑑定委員会が地価公示法に基づいて官報に公示したもの

■1/1基準 3月発表です。

■都市と周辺に標準地を選び、1地点を2人の不動産鑑定士が別々の調査で評価。

最新の取引事情や収益性なども加味され、国内の公的な土地評価の基準とも言えます。

なので、この二つはほぼ同額になります。

③固定資産評価額

■市町村が評価します。

■目的は固定資産税、都市計画税、不動産取得税、登録免許税の算定に利用され、

住まいと密接に関係しています。

■公示価格の約7割が目安。

■3年に1度、 1/1基準で3月に発表

固定資産評価額/0.7を計算すれば、だいたいの公示価格が出せます。

(3年に一度なのでタイムリーではないことに注意)

④相続税評価額

路線価を使って算出するのと、固定資産税評価額で算出するものがあります

■おもに相続税、贈与税、地価税を算定する基準となる価格です。

■国税庁管轄

■毎年1/1基準 7月1日発表

■公示価格の約8割が目安です。

路線価による相続税評価額/0.8をすれば、だいたいの公示価格が算出できます。

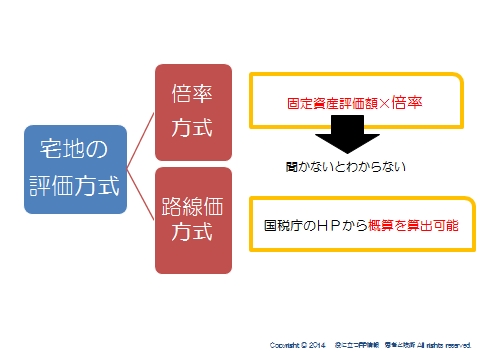

宅地の評価方法は2つ

宅地の相続税評価は2つの方式のいずれかで計算をします。

①倍率方式

固定資産税評価額に、一定の倍率をかけて算出します。

固定資産を持っている方であれば、税の通知書が手元に来ています。

それを見てもらい、価格を聞けば、相続税評価額がわかるということです。

②路線価方式

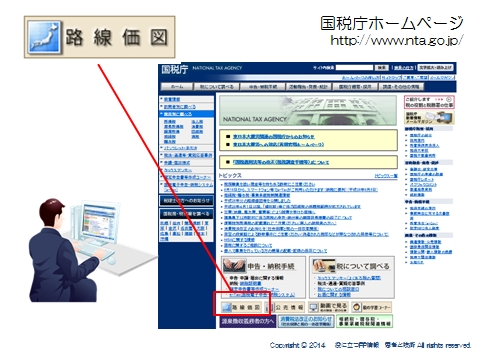

国税庁のHPに掲載されていますのでこれを使えば、概算で評価額を算出可能です。

路線価図は誰でも見ることができます

一度サイトを訪れてチェックしてみてください。

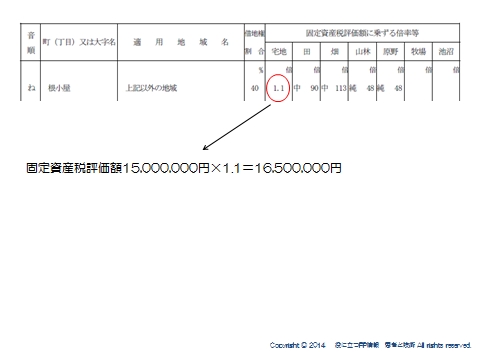

倍率方式の計算方法

倍率方式は、国税庁HPにこんな感じででています。

地目ごとに倍率がでてますので、固定資産税評価額にその倍率をかけて求めます。

この例では、固定資産税が1,500万、倍率が1.1なので1,650万が評価額ということになります。

簡単ですね。

路線価方式

次に路線価をみてみましょう。

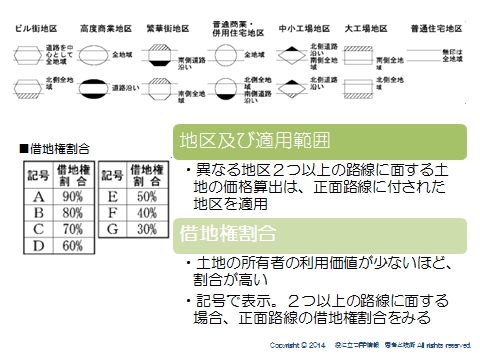

日本で一番地価の高い、銀座4丁目付近で見てみましょう。

「21,520A」と見えていると思います。

まず、数字ですが、1㎡あたりの土地の価格を表しています。(単位は千円)

ですから、1㎡あたり21,520千円!ということです。

それから、数字が楕円のまるで囲われているのがわかりますよね。

これは地区を表しており、後ででてきますが、各種補正率という数値に影響があります。

楕円ですから、「高度商業地区」であることを表しています。

そして、数字の後ろの「A」ですが、これは借地権割合を表します。

借地権とは、土地を借りている人が持つ、土地の権利です。

ここでは、「A」なので、借地権割合は90%ということになります。

つまり、土地を持っている人の権利は、10%に過ぎないということです。

なお、二つ以上の路線に面する場合は、路線価の高いほう(正面路線といいます)の借地権割合を使います

次は、土地の評価で重要な、評価単位も押さえておきましょう。

スポンサードリンク

宅地評価とは?公示価格、固定資産税評価額、路線価、実勢価格を解説 合わせて読みたい

- 動産・ゴルフ会員権の評価

- 金融資産・上場株式の相続税評価、公社債、投資信託、生命保険権利

- 評価方法の分類とステップ 株主判定、会社規模判定、特定評価会社

- 同族株主を判定とは?中心的同族株主、議決権割合5%を解説

- 特定評価会社の判定 株式保有特定会社、土地保有特定会社を解説

- 会社規模の判定から評価方法の適用まで Lの割合,2要素0を解説

- 類似業種比準価額とは?利益、配当、純資産、1株50円換算を解説

- 純資産価額方式とは?

- 配当還元価額とは?年1割配当、記念配当、1株50円換算を解説

- 自社株対策の具体的方法 引下げ対策、移転対策、納税資金対策を解説

- 役員退職金はなぜ自社株対策に有利なのか?

- 評価単位とは?利用単位を解説

- 一方路線の評価とは?奥行き価格補正率を解説

- 角地と準角地とは?側方路線価、側方路線価影響加算率を解説

- 複数の道路に囲まれた土地の評価とは?二方路線、三方路線、四方路線

- 借地借家法とは?借地権、地上権、残存期間、正当事由を解説

- 貸宅地とは?借地権割合を解説

- 貸家建付地とは?借地権割合、借家権割合を解説

- 建物の評価方法とは?固定資産税評価額、借家権割合

- 小規模宅地等の特例 概要

- 居住用宅地の評価方法とは?80%減額、330㎡を解説

- 事業用宅地等の評価とは?80%減額、不動産貸付事業用50%減額