有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

事業用宅地等の評価とは?

小規模宅地等の特例≪2≫「被相続人の事業用宅地」

次は事業用宅をみていきましょう。

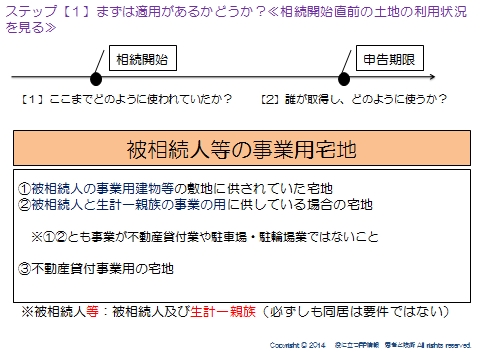

ステップ【1】 まずは適用があるかどうかを判別する

相続開始時点でその土地がどのように使われていたか?を見てみると

①被相続人の事業用建物等の敷地に供されていた宅地

②被相続人と生計一親族の事業用に供している場合の宅地

※①②とも事業が不動産貸付業や駐車場・駐輪場業ではないこと

③不動産貸付事業用の宅地

であれば、特例の対象候補になります。

補足をすると、

①②の事業については、不動産貸付業や駐車場・駐輪場業の場合は③になります。

②は、土地や建物を無償で使わせていることが条件です。

(使用貸借)

有償の場合は、やはり③になります。

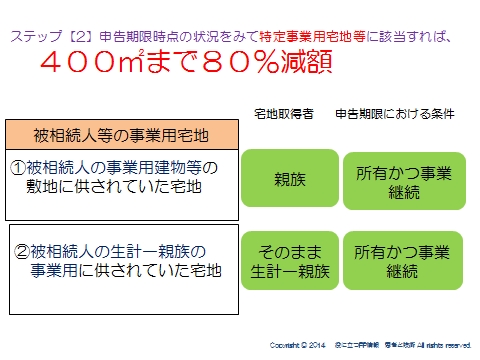

ステップ【2】

申告期限時点の状況をみて特定事業用宅地等に該当するかどうかを判断する

次は、申告期限で「だれが取得し、どのように使うのか」を確認します。

この組み合わせが、適応条件に当てはまれば、「特定事業用宅地等」として、400㎡までの部分に対して▲80%減額できます。

被相続人の事業用建物等の敷地に供されていた宅地

親族が取得し、申告期限時点まで所有かつ事業継続が要件になります。

申告期限までに事業を引きついで、申告期限時点で事業を継続していなければと特例の対象にはなりません。

生計一親族の事業の用に供されていた宅地

生計一親族がそのまま取得、申告期限時点で所有かつ事業継続している場合に、特例の対象になります。

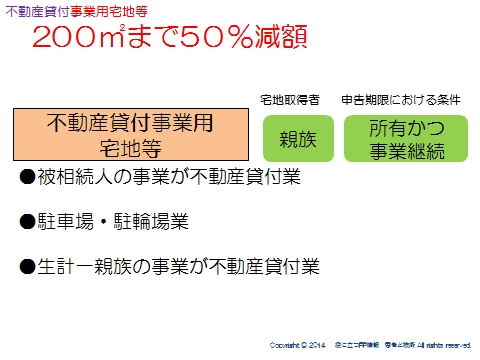

不動産貸付事業用宅地

事業用宅地のなかでも、不動産貸付事業用宅地については、取扱いが異なります。

不動産貸付業を生計の基盤にしているケースはもちろんあるとは思いますが、他の事業と比べると売ったりするのが容易であることから対象にできる土地の広さ、減額幅が小さくなっています。

●被相続人の事業が不動産貸付業

・被相続人が土地を有償で貸し付けている。

・土地の上にマンションを建て、賃貸に出している。

などのケースです。

宅地の評価そのものは、貸宅地や貸家建付地となります。

●駐車場・駐輪場業

●生計一親族の事業が不動産貸付業

要は、生計一親族が、被相続人からタダで借りている土地の上に建物を建てて賃貸に

出しているようなケースです。

これらの宅地を、親族が取得し、申告期限時点で所有かつ事業継続していれば、

200㎡まで50%減額

となります。

被相続人が有償で土地を貸し付けている場合でも80%減になるケースがあります。

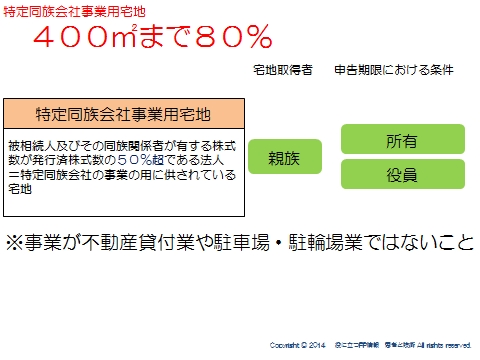

「特定同族会社事業用宅地」

特定同族会社とは、被相続人や同族関係者で株を50%超保有している会社のことをいいます。

この特定同族会社の事業の用に供されている宅地は、親族が取得し、申告期限時点においてその法人の役員であり、かつ宅地を保有している場合400㎡まで▲80%減額ができます。

特定同族会社の事業が不動産貸付業等では対象にならないのは同じです。

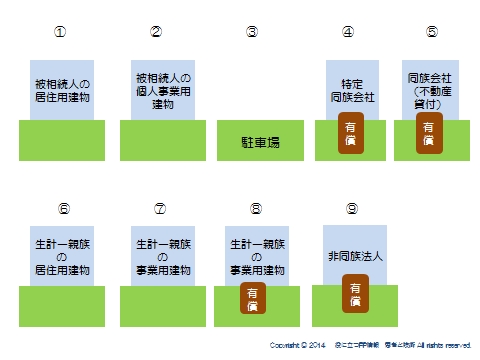

例題をやってみよう

では例題をやってみましょう。

それそれ、何㎡まで何割減額になるでしょうか?

9つのパターンがあります。

申告期限時点での要件は満たしているものとして判断してください。

(答え)

①特定居住用:330㎡ ▲80%

②特定事業用:400㎡ ▲80%

③不動産貸付事業用:200㎡ ▲50%

④特定同族会社事業用宅地:400㎡ ▲80%

⑤不動産貸付事業用:200㎡ ▲50%

⑥特定居住用:240㎡ ▲80%

⑦特定事業用:400㎡ ▲80%

⑧不動産貸付事業用 200㎡ ▲50%

⑨なし

どうでしょうか?

だいぶ理解できましたか?

次は複数の土地を持っている場合の適用方法です。→こちら

スポンサードリンク

事業用宅地等の評価とは?80%減額、不動産貸付事業用50%減額 合わせて読みたい

- 動産・ゴルフ会員権の評価

- 金融資産・上場株式の相続税評価、公社債、投資信託、生命保険権利

- 評価方法の分類とステップ 株主判定、会社規模判定、特定評価会社

- 同族株主を判定とは?中心的同族株主、議決権割合5%を解説

- 特定評価会社の判定 株式保有特定会社、土地保有特定会社を解説

- 会社規模の判定から評価方法の適用まで Lの割合,2要素0を解説

- 類似業種比準価額とは?利益、配当、純資産、1株50円換算を解説

- 純資産価額方式とは?

- 配当還元価額とは?年1割配当、記念配当、1株50円換算を解説

- 自社株対策の具体的方法 引下げ対策、移転対策、納税資金対策を解説

- 役員退職金はなぜ自社株対策に有利なのか?

- 宅地評価とは?公示価格、固定資産税評価額、路線価、実勢価格を解説

- 評価単位とは?利用単位を解説

- 一方路線の評価とは?奥行き価格補正率を解説

- 角地と準角地とは?側方路線価、側方路線価影響加算率を解説

- 複数の道路に囲まれた土地の評価とは?二方路線、三方路線、四方路線

- 借地借家法とは?借地権、地上権、残存期間、正当事由を解説

- 貸宅地とは?借地権割合を解説

- 貸家建付地とは?借地権割合、借家権割合を解説

- 建物の評価方法とは?固定資産税評価額、借家権割合

- 小規模宅地等の特例 概要

- 居住用宅地の評価方法とは?80%減額、330㎡を解説