有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

居住用宅地の評価方法とは?

小規模宅地等の特例≪1≫「被相続人の居住用宅地」

小規模宅地等の特例は、大きく二つに分かれます。「居住用宅地」と「事業用宅地」です。

それぞれの理解の仕方を学びましょう。

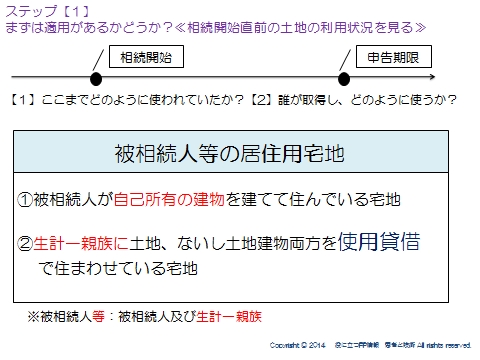

ステップ【1】 まずは適用があるかどうかを判別する

小規模宅等の特例は2ステップで考えます。

まずは、適用があるかどうかを見極めます。

これは、相続開始時点でその土地がどのように使われていたか?を見ます。

それにより、

①被相続人が自分の建物を建てて住んでいる宅地

②生計一親族に使用貸借(タダで貸して)させて住まわせている宅地

であれば、特例の対象候補になります。

平成22年の改正前は、この時点で割合は別にして特例の対象になることは確定したのですが、改正によりこの時点では確定できなくなってます。

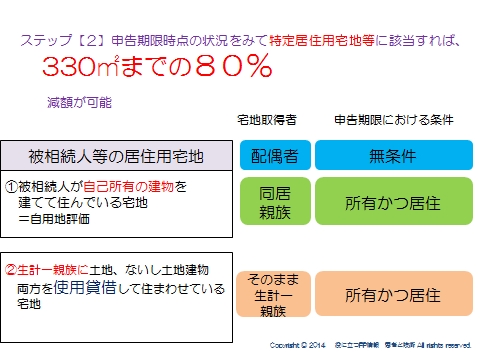

ステップ【2】

申告期限時点の状況をみて特定居住用宅地等に該当するかどうかを判断する

次は、申告期限で「だれが取得し、どのように使うのか」を確認します。

この組み合わせが、適応条件に当てはまれば、「特定居住用宅地等」として、330㎡までの部分に対して▲80%減額できます。

■被相続人が自己所有の建物を建てて住んでいる宅地

配偶者が取得する場合は、申告期限時点でどうなっていても特例の対象になります。

売ってしまっても、住んでいなくても大丈夫です。

同居の親族が取得する場合は、申告期限時点での条件があります。

それは、所有かつ居住です。

途中で売ってしまったり、住んでいない場合は特例の対象外になります。

【2世帯住宅】

従来、居住スペースが分離されていてお互い行き来できないような場合は、「同居」していたとは認められずに特例は認められませんでしたが、平成26年1月1日以降は内部で行き来できるかどうかに関わらず特例が適用できます。

【老人ホーム】

老人ホームに入居し(終身利用権を取得)、自宅が空き家だった場合は「居住用」とみなされずに特例が適用できませんでしたが、平成26年1月1日以降は2つの要件を満たせば適用できるようになっています。

①介護が必要なために老人ホームに入居したこと

②自宅を貸し付けていないこと

■生計一親族に土地、ないし土地建物を使用貸借で住まわせている宅地

生計一親族がそのまま取得、申告期限時点で所有かつ居住している場合に、特例の対象になります。

以前はもう少し違ったのですが、今は配偶者以外の親族が取得する場合、

所有かつ居住は絶対条件

になっていますので、制度としてはシンプルになりました。

なお、共同相続があった場合、取得者ごとに適用要件を判定します。

平成22年以前は、一人でも要件を満たす人がいれば、共同相続者全員が特例の対象となりましたが、改正により変更となりました。

次は、事業用宅地等の評価方法へ

スポンサードリンク

居住用宅地の評価方法とは?80%減額、330㎡を解説 合わせて読みたい

- 動産・ゴルフ会員権の評価

- 金融資産・上場株式の相続税評価、公社債、投資信託、生命保険権利

- 評価方法の分類とステップ 株主判定、会社規模判定、特定評価会社

- 同族株主を判定とは?中心的同族株主、議決権割合5%を解説

- 特定評価会社の判定 株式保有特定会社、土地保有特定会社を解説

- 会社規模の判定から評価方法の適用まで Lの割合,2要素0を解説

- 類似業種比準価額とは?利益、配当、純資産、1株50円換算を解説

- 純資産価額方式とは?

- 配当還元価額とは?年1割配当、記念配当、1株50円換算を解説

- 自社株対策の具体的方法 引下げ対策、移転対策、納税資金対策を解説

- 役員退職金はなぜ自社株対策に有利なのか?

- 宅地評価とは?公示価格、固定資産税評価額、路線価、実勢価格を解説

- 評価単位とは?利用単位を解説

- 一方路線の評価とは?奥行き価格補正率を解説

- 角地と準角地とは?側方路線価、側方路線価影響加算率を解説

- 複数の道路に囲まれた土地の評価とは?二方路線、三方路線、四方路線

- 借地借家法とは?借地権、地上権、残存期間、正当事由を解説

- 貸宅地とは?借地権割合を解説

- 貸家建付地とは?借地権割合、借家権割合を解説

- 建物の評価方法とは?固定資産税評価額、借家権割合

- 小規模宅地等の特例 概要

- 事業用宅地等の評価とは?80%減額、不動産貸付事業用50%減額