有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

建物の評価方法とは?

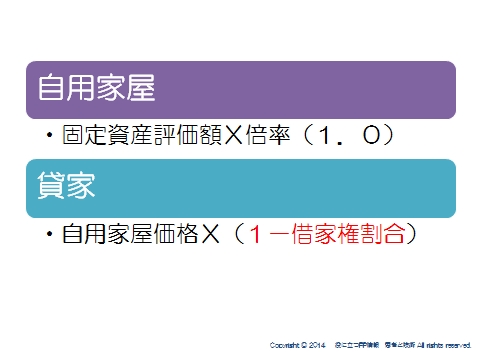

建物の評価方法

自宅等であれば、固定資産税評価額そのものです。

貸している場合、貸家としての評価なので借り手の借家権割合(30%)の分だけ減額されます。

自用地価格×(1-借家権割合)

となります。

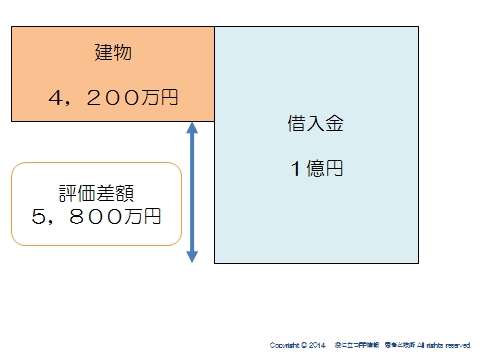

建築価格1億円の建物を立てた場合の評価

相続税対策で、更地にアパートなどの貸家を建てるというものがあります。

これはどんな効果があるのでしょうか。

①土地が貸家建付地の評価になる。

②建物の評価は、建築費のおおむね6割程度

③建物が借家権の分だけ評価減になる(▲30%)

④借り入れをすると、相続時に債務控除の対象になる

例えば、更地に1億円(すべて借入)の建築費で賃貸住宅を建てる場合を考えてみましょう。

※土地の評価は割愛します。

建物は、②により、6000万の評価になります。

さらに、③により▲30%で4,200万の評価です。

したがって、差額が5,800万も出ることになります。

実際は、土地の評価(貸家建付地)を加えて、借入額を差し引いたうえでメリットがあるかどうかを考えることになります。

評価額を下げつつ、収益を生むわけですからよく採用されているわけです。

資産家がマンションアパート経営をするのはこれが理由です。

スポンサードリンク

建物の評価方法とは?固定資産税評価額、借家権割合 合わせて読みたい

- 動産・ゴルフ会員権の評価

- 金融資産・上場株式の相続税評価、公社債、投資信託、生命保険権利

- 評価方法の分類とステップ 株主判定、会社規模判定、特定評価会社

- 同族株主を判定とは?中心的同族株主、議決権割合5%を解説

- 特定評価会社の判定 株式保有特定会社、土地保有特定会社を解説

- 会社規模の判定から評価方法の適用まで Lの割合,2要素0を解説

- 類似業種比準価額とは?利益、配当、純資産、1株50円換算を解説

- 純資産価額方式とは?

- 配当還元価額とは?年1割配当、記念配当、1株50円換算を解説

- 自社株対策の具体的方法 引下げ対策、移転対策、納税資金対策を解説

- 役員退職金はなぜ自社株対策に有利なのか?

- 宅地評価とは?公示価格、固定資産税評価額、路線価、実勢価格を解説

- 評価単位とは?利用単位を解説

- 一方路線の評価とは?奥行き価格補正率を解説

- 角地と準角地とは?側方路線価、側方路線価影響加算率を解説

- 複数の道路に囲まれた土地の評価とは?二方路線、三方路線、四方路線

- 借地借家法とは?借地権、地上権、残存期間、正当事由を解説

- 貸宅地とは?借地権割合を解説

- 貸家建付地とは?借地権割合、借家権割合を解説

- 小規模宅地等の特例 概要

- 居住用宅地の評価方法とは?80%減額、330㎡を解説

- 事業用宅地等の評価とは?80%減額、不動産貸付事業用50%減額