有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

役員退職金はなぜ自社株対策に有利なのか?

役員退職金の支給|評価引き下げ対策

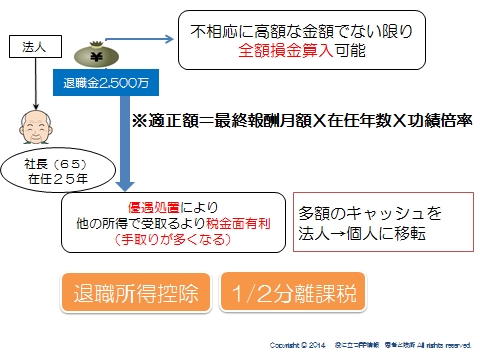

役員退職金を支給すると、会社から資産が流出し、利益の圧縮になります。

したがって、純資産価格に即効果がでますし、1年遅れで類似業種比準価格にも効果が出ます。

また、法人から個人への資金移転には所得税の負担がありますが、大きな優遇処置がありますので積極的に使っていくべき対策といえます。

まず、非上場会社の退職金はいくら払えるのでしょうか?

こたえは、いくらでもです。

払えるならいくらでも払うことができます。

ただし、税務上法人の損金に算入できる金額は決まっています。

それを超えると損金とは認められず、税の圧縮効果はありません。

税の圧縮効果がないということは、資金が出ていった上にさらに税金がかかるということです。

資金の有効活用という視点では意味がないでしょう。

したがって、損金で支払える範囲で支給していくというのが基本になります。

ではいくらが適正なのか?

それは次の式で算出した金額が税務上認められる適正額になります。

最終報酬月額×在任年数×功績倍率

・最終報酬月額というのは、社長が退任されるときの役員報酬を12で割った金額です。

・在任年数というのは、社長が役員になってから退任までの年数です。

・功績倍率というのは、会社で決めておく必要があります。

一般的には社長で3倍程度といわれていますが、ただ決めておくだけではだめです。

しっかりと規定として整備しておく必要があります。

対外的に制度の基づいて支払っているという根拠を整備して、初めて適正な金額として認められるわけです。

役員退職金規定は、特に提出する義務等もありませんので、作成して保管しておくことをお勧めします。

具体的に計算してみましょう。

7,500万までは適正な退職金額として、損金算入が認められるということです。

受け取った個人の税金

では、受け取る個人はどのくらい所得税をとられるのでしょうか?

※平成26年に受け取るものとして計算

退職所得の特徴は二つです。

①退職所得控除があります。

勤続年数によって、退職所得から差し引ける控除が決まっています。

●勤続年数20年以下:40万X年数(最低80万)

●20年超部分:70万X(年数-20年)

勤続25年であれば800万+350万=1,150万控除できます。

②1/2分離課税です

さらに、退職所得は控除をさし引いた金額の1/2しか課税対象になりません。

しかもほかに所得があっても、分離して税金計算する分離課税なので、大きく税金を押さえることができます。

現時点の所得税住民税の最高税率が50%とすると、最高でも25%しか税金がかからないとも言えます。

例えば7,500万円を支給されたとして計算すると、

(7,500-1,150)×1/2=3,175万

3,175万円に対する課税のみで済みます。

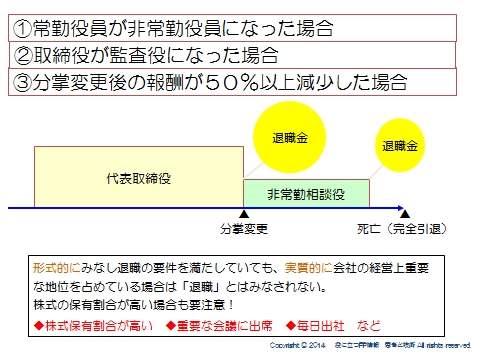

役員退職金を二度もらう方法

そうはいっても退職となると、なかなかタイミングの問題が出てきます。

後継者の育ち具合によっては、なかなかやめられないという問題もでるでしょう。

実際に退職しなくても、次のケースなら実質退職したものとして退職金を損金の額に算入を認められます。

●非常勤役員になった

●監査役になった

●報酬が半分以下

※もちろん実質的に経営を担っているようなケースでは認められない点には注意が必要です。

スポンサードリンク

役員退職金はなぜ自社株対策に有利なのか? 合わせて読みたい

- 動産・ゴルフ会員権の評価

- 金融資産・上場株式の相続税評価、公社債、投資信託、生命保険権利

- 評価方法の分類とステップ 株主判定、会社規模判定、特定評価会社

- 同族株主を判定とは?中心的同族株主、議決権割合5%を解説

- 特定評価会社の判定 株式保有特定会社、土地保有特定会社を解説

- 会社規模の判定から評価方法の適用まで Lの割合,2要素0を解説

- 類似業種比準価額とは?利益、配当、純資産、1株50円換算を解説

- 純資産価額方式とは?

- 配当還元価額とは?年1割配当、記念配当、1株50円換算を解説

- 自社株対策の具体的方法 引下げ対策、移転対策、納税資金対策を解説

- 宅地評価とは?公示価格、固定資産税評価額、路線価、実勢価格を解説

- 評価単位とは?利用単位を解説

- 一方路線の評価とは?奥行き価格補正率を解説

- 角地と準角地とは?側方路線価、側方路線価影響加算率を解説

- 複数の道路に囲まれた土地の評価とは?二方路線、三方路線、四方路線

- 借地借家法とは?借地権、地上権、残存期間、正当事由を解説

- 貸宅地とは?借地権割合を解説

- 貸家建付地とは?借地権割合、借家権割合を解説

- 建物の評価方法とは?固定資産税評価額、借家権割合

- 小規模宅地等の特例 概要

- 居住用宅地の評価方法とは?80%減額、330㎡を解説

- 事業用宅地等の評価とは?80%減額、不動産貸付事業用50%減額