有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

会社規模の判定から評価方法の適用まで Lの割合,2要素0を解説

会社規模を判定します

★2017改正あり

↓↓

3つ目のステップです。会社規模を判定します。

会社規模を判定するのは、規模によって計算方法が決められているからです。

試験としては問題で大会社とか中会社と指定されているのでこのページは飛ばしてもかまいませんが、実務では必ず必要になるので目は通しておきましょう。

判定要素は、3つです。

①従業員の人数

②簿価ベースの総資産価格

(決算書の貸借対照表の一番下の資産を合計した数字です。)

③売上高

この3つの要素から、

●大会社

●中会社の大

●中会社の中

●中会社の小

●小会社

に分類していきます。

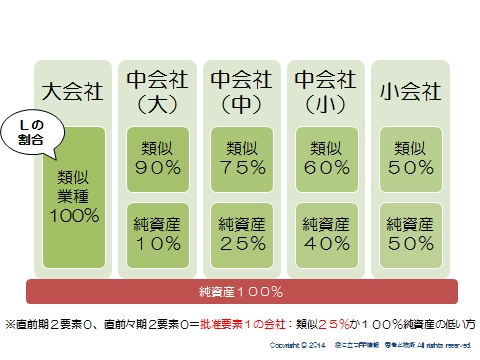

この会社規模によって、類似業種と純資産を併用する場合の類似業種を使える割合(Lの割合といいます)が決まります。

大きい会社ほど類似業種を使える割合が大きくなるので、評価を安くできる可能性が出てきます。

では、分類してみましょう。

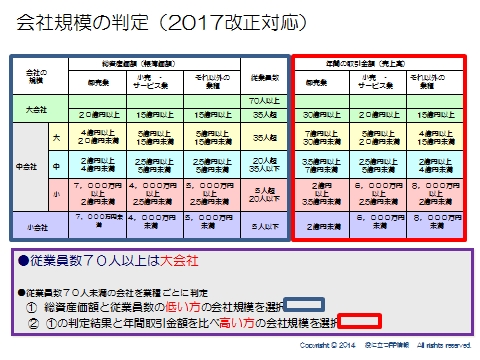

【1】まずは従業員を見てください。

100人以上いますか?

→いれば「大会社」確定です。

これ以上何も見なくていいです。

100人以下の場合は、大会社~小会社のどこに当たるかを確認してください。

【2】次に総資産価額欄をみて、大会社~小会社のどこに当たるかを確認して、先ほどの従業員ベースでの会社規模と比べます。

そして、どちらか低いほうを選択します。

※業種別に数字が違うのでその点は注意してください。

【3】最後に売上ベースでの会社規模を見ます。

そして、先ほど選択した規模と比べて、高いほうの会社規模を選択して確定します。

これで会社規模が確定できました。

評価方法の適用

最終ステップです。評価方法の適用です。

ここまでのステップで会社規模が確定できています。

その希望に応じて、評価方法が決められています。

どんな会社も純資産100%で評価できます。

もしくは、会社ごとに決められている割合で類似業種を併用した評価方式のどちらかを選択

します。

この類似業種を入れられる割合を【Lの割合】といいます。

大会社で100%で、小会社で50%です。

大きくなるほど割合が大きくなるということですね。

特殊なパターンとして、先ほども出てきた3要素のうち、2要素が0のケースです。

直前期かつ前々期の2期、2要素0が条件です。

内部留保が厚いが、最近利益が出ていないような会社のイメージですね

このケースは、L=25%となります。

つまり、「類似業種比準価格×25%+純資産価額75%」か純資産100%のどちらかを選択することになります。

では次に、類似業種基準価額方式を具体的に理解しましょう。

スポンサードリンク

会社規模の判定から評価方法の適用まで Lの割合,2要素0を解説 合わせて読みたい

- 動産・ゴルフ会員権の評価

- 金融資産・上場株式の相続税評価、公社債、投資信託、生命保険権利

- 評価方法の分類とステップ 株主判定、会社規模判定、特定評価会社

- 同族株主を判定とは?中心的同族株主、議決権割合5%を解説

- 特定評価会社の判定 株式保有特定会社、土地保有特定会社を解説

- 類似業種比準価額とは?利益、配当、純資産、1株50円換算を解説

- 純資産価額方式とは?

- 配当還元価額とは?年1割配当、記念配当、1株50円換算を解説

- 自社株対策の具体的方法 引下げ対策、移転対策、納税資金対策を解説

- 役員退職金はなぜ自社株対策に有利なのか?

- 宅地評価とは?公示価格、固定資産税評価額、路線価、実勢価格を解説

- 評価単位とは?利用単位を解説

- 一方路線の評価とは?奥行き価格補正率を解説

- 角地と準角地とは?側方路線価、側方路線価影響加算率を解説

- 複数の道路に囲まれた土地の評価とは?二方路線、三方路線、四方路線

- 借地借家法とは?借地権、地上権、残存期間、正当事由を解説

- 貸宅地とは?借地権割合を解説

- 貸家建付地とは?借地権割合、借家権割合を解説

- 建物の評価方法とは?固定資産税評価額、借家権割合

- 小規模宅地等の特例 概要

- 居住用宅地の評価方法とは?80%減額、330㎡を解説

- 事業用宅地等の評価とは?80%減額、不動産貸付事業用50%減額