有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

自社株対策の具体的方法

優良企業の自社株は対策が必要

見てきたように、優良企業の自社株は「隠れ負債」になる可能性を含んでいます。

社長が元気で働いているなら何の問題も起こしません。

しかしひとたび相続が発生すると、いきなり問題が顕在化します。

そして、想像以上に多くの資金を必要とすることになるでしょう。

その時の会社の体力にかかわらず、この局面を乗り越えられるようにしておかなければ事業の継続性は担保できません。

ここからは対策についてみていきたいと思います。

対策の基本は、「下げて、移して、資金準備」

所得税・贈与税・相続税の観点から、できるだけキャッシュアウトを少なくしながら自社株を後継者に移していかなければなりません。

経営権を後継者に確保するためには、後継者・配偶者及び直系血族で67%(2/3以上)、最低でも50%以上の持ち株比率が必要です。

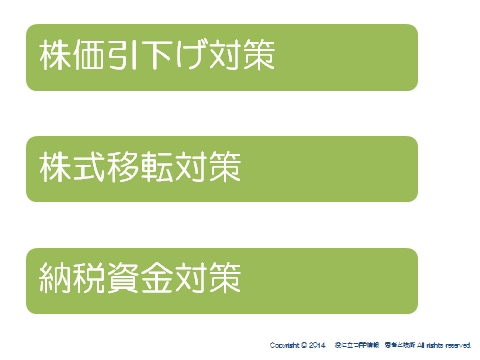

そのためには

①株価引下げ対策

②株式移転対策

③納税資金対策

を組み合わせて実行していきます。

一つの対策ですべて解決できるようなウルトラCもありません。

負担の少なくて確実に効果の出ることから着手していくしかありません。

また、対策が会社に資金的な過度な圧迫を与えたり、人事面への悪影響がでることは避けなければなりません。

FPを含めた専門家にできることは多いと思います。

株価引下げ対策

株価を引き下げる対策は株価がどのように計算されるかを考えれば見えてきます。

具体的な手段はさまざまあると思いますが、主なものについてふれてみます。

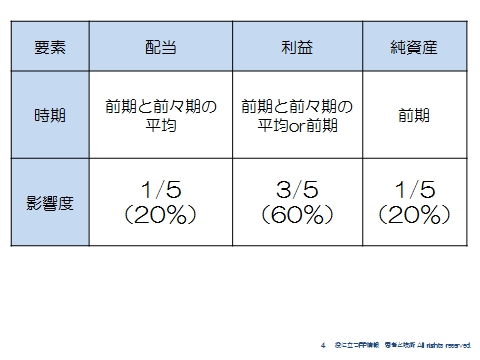

1)類似業種比準価格の引き下げに効果のある対策

類似業種比準価額を算出する要素は「配当」「利益」「純資産」です。

そして、それぞれがいつの数字を使うのか、どのくらい株価への影響度が高いのかを

考えると、何をしなければならないかが見えてきます。

また、同業種の上場会社の株価水準も大きく影響します。

最も効果のある対策は、利益の圧縮です。

3要素の中で唯一3倍カウントされているために、株価への影響力が大きいからです。

そして前期の数字が大切であることがわかります。

それを踏まえた対策を考えてみます。

■レバリッジドリースや保険による法人税節税対策

■高収益部門の分社化

■特定評価会社をはずす

■会社規模変更

■役員退職金支給

そもそも、上場株式が下がっていると未上場株式の株価は下がっています。

これは計算方法を理解すればわかることです。

タイミングを生かすのも重要な視点です。

2)純資産価額の引下げに効果のある対策

相続税評価ベースでの資産を減らす効果のあるものが対策として考えられます。

■役員退職金支給

■赤字子会社等の合併

■不動産投資(3年以下には時価評価)

それぞれの対策は、効果の出るまでの時間も違います。

そして、最終的には事業承継がスムーズにいくことが目的になります。

他の対策と組み合わせて効果を検討していくことになります。

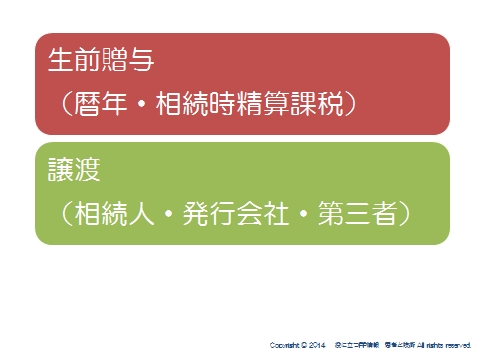

株式移転対策

株式移転対策としては、まず贈与が考えらます。

毎年110万の贈与を地道にやるケースもよく見かけます。

しかしながら、非課税にこだわるあまりにスピートが上がらず、それ以上に株価が上がって帳消しなんてことにもなりかねません。

同族内で相続税との兼ね合いを見ながら、暦年贈与・相続時精算課税制度を活用して移転していくことが必要になります。

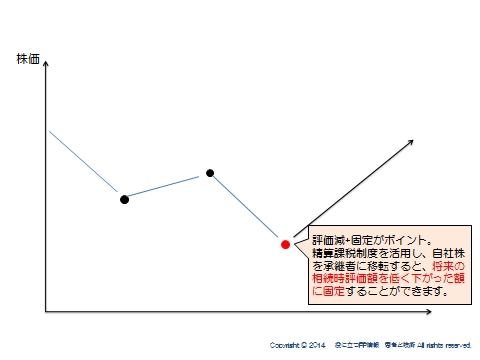

特に、成長する優良会社の株は再び上がっていきます。

対策を打って一時的に株価が下がったとしても、翌期には再び、評価は上昇していきます。

後継者の会社への貢献は株価に表れるために、最後は自分への相続税負担として降りかかってくる矛盾を抱えています。

下がったタイミングで評価が固定できる相続時精算課税制度なども検討の余地はあります。

譲渡

また、譲渡も有効な手段です。ただし、いつ誰に譲渡するかによって価格や税金が変わってしまう点に注意が必要です。

できるだけキャッシュアウトする金額が少なくなるような方法を考える必要があります。

詳しくはこちらへ→自社株移転対策完全マスター

納税資金対策

どんなに対策を打ったとしても、最終的には相続税の納付が待っています。

相続人が相続税のためだけに現金を抱え続けているわけにもいきません。

また、法人税、所得税の観点から、どのように資金準備するのが最も資金負担が少ないのかを考える必要があります。

主な手段としては

■金庫株

■死亡退職金

■生命保険

■関係会社への株式の売却

などになります。

これらの対策を組み合わせて対策を考えていくことになります。

また、非上場株式等にかかる贈与税の納税猶予、相続税の納税猶予制度も納税資金対策の一環です。

くわしくはこちらへ→非上場株式等の納税猶予の特例をマスターする

※細かいところは置いておいて、制度の概要は読んでおいてください。

事業承継には多くの時間と資金負担が必要です。

そして、発生時期をコントロールできません。

経営者のしっかりとしたマインドセットができないと、なかなか腰を据えた対策を考えられないのも事実です。

FPとしては税務面だけでなく、感情面まで踏まえて経営者に接していくことが必要です。

スポンサードリンク

自社株対策の具体的方法 引下げ対策、移転対策、納税資金対策を解説 合わせて読みたい

- 動産・ゴルフ会員権の評価

- 金融資産・上場株式の相続税評価、公社債、投資信託、生命保険権利

- 評価方法の分類とステップ 株主判定、会社規模判定、特定評価会社

- 同族株主を判定とは?中心的同族株主、議決権割合5%を解説

- 特定評価会社の判定 株式保有特定会社、土地保有特定会社を解説

- 会社規模の判定から評価方法の適用まで Lの割合,2要素0を解説

- 類似業種比準価額とは?利益、配当、純資産、1株50円換算を解説

- 純資産価額方式とは?

- 配当還元価額とは?年1割配当、記念配当、1株50円換算を解説

- 役員退職金はなぜ自社株対策に有利なのか?

- 宅地評価とは?公示価格、固定資産税評価額、路線価、実勢価格を解説

- 評価単位とは?利用単位を解説

- 一方路線の評価とは?奥行き価格補正率を解説

- 角地と準角地とは?側方路線価、側方路線価影響加算率を解説

- 複数の道路に囲まれた土地の評価とは?二方路線、三方路線、四方路線

- 借地借家法とは?借地権、地上権、残存期間、正当事由を解説

- 貸宅地とは?借地権割合を解説

- 貸家建付地とは?借地権割合、借家権割合を解説

- 建物の評価方法とは?固定資産税評価額、借家権割合

- 小規模宅地等の特例 概要

- 居住用宅地の評価方法とは?80%減額、330㎡を解説

- 事業用宅地等の評価とは?80%減額、不動産貸付事業用50%減額