有料メルマガ”社長と会社の手残り最大化コンサルタント養成講座”スタート

詳細はこちらへ

※無料メルマガは巻末に案内があります。

詳細はこちらへ

※無料メルマガは巻末に案内があります。

角地と準角地とは?

スポンサードリンク

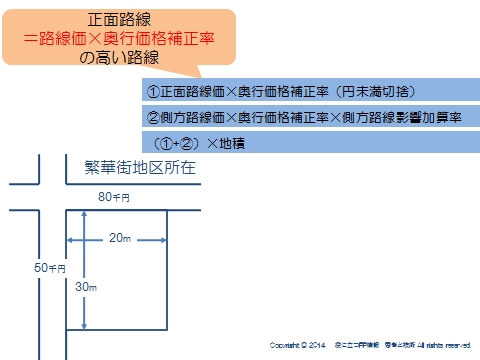

角地の評価方法

次は、複数の道に接している土地の評価です。

2つの道路に囲まれて、2方向に抜けられる土地を『角地』といいます。

逆に、2つの道路に囲まれているけれども、1方向にしか抜けられない土地を『準角地』といいます。

原則は、メインの道路の評価(正面路線価といいます)に、もう一方の道路の評価(側方路線価といいます)を加算する形で計算します。

①正面路線価の選定

2つの土地のうち、どちらかが、「正面路線価」どちらかが、「側方路線価」になりますが、

「路線価×奥行き補正率」をかけた後の数字の大きいほう

が正面路線価になります。

■80千円×0.98=78.4千円

■50千円×1.0=50千円

ということで、80千円の道路が正面になります。

②もう一方の側方路線がある分の価値を加算します。

側方路線価×奥行価格補正率×「側方路線価影響加算率」なので

50千円×1.0×0.1=5千円

となります。

③これででてきた数字を、先ほどの正面路線価に足します。

78.4千円+5千円=83.4千円

④地積をかけて評価額が算出されます

83.4千円×(20×30)=50,040千円

となります。

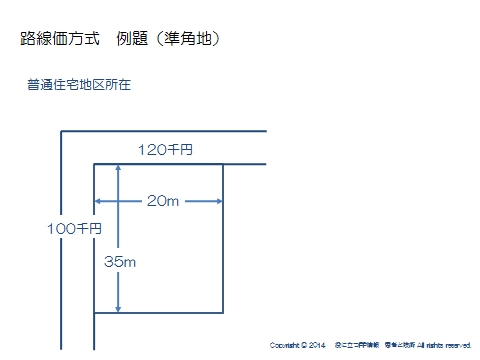

準角地の評価

同じような2つの道路ですが、このように道が向こう側に抜けてない角地を「準角地」といいます。

先ほどと違うのは、側方路線影響加算率のところで、「角地」ではなく「準角地」を使うことです。

ではやってみましょう。

1)正面路線価を決める

120千円×0.96=115.2

100千円×1.0=100

より、正面は120千円

2)側方影響加算をする

100千円×1.0×0.02=2千円

3)地績をかけて評価額をだす

(115.2千円+2千円)×(35×20)=82,040千円

となります。

では、さらに利用価値の高い3つ以上の道路に囲まれた土地はどのように評価するのでしょうか?→こちらへ

不動産投資をゼロから学ぶ

20万人が読んだ不動産投資教材です。(完全無料)

→http://mitoooya-aff.com/lp/419/303777

不動産投資を学ぶなら、これ一冊で十分です。

詳しくはhttp://mitoooya-aff.com/lp/419/303777

スポンサードリンク

角地と準角地とは?側方路線価、側方路線価影響加算率を解説 合わせて読みたい

- 動産・ゴルフ会員権の評価

- 金融資産・上場株式の相続税評価、公社債、投資信託、生命保険権利

- 評価方法の分類とステップ 株主判定、会社規模判定、特定評価会社

- 同族株主を判定とは?中心的同族株主、議決権割合5%を解説

- 特定評価会社の判定 株式保有特定会社、土地保有特定会社を解説

- 会社規模の判定から評価方法の適用まで Lの割合,2要素0を解説

- 類似業種比準価額とは?利益、配当、純資産、1株50円換算を解説

- 純資産価額方式とは?

- 配当還元価額とは?年1割配当、記念配当、1株50円換算を解説

- 自社株対策の具体的方法 引下げ対策、移転対策、納税資金対策を解説

- 役員退職金はなぜ自社株対策に有利なのか?

- 宅地評価とは?公示価格、固定資産税評価額、路線価、実勢価格を解説

- 評価単位とは?利用単位を解説

- 一方路線の評価とは?奥行き価格補正率を解説

- 複数の道路に囲まれた土地の評価とは?二方路線、三方路線、四方路線

- 借地借家法とは?借地権、地上権、残存期間、正当事由を解説

- 貸宅地とは?借地権割合を解説

- 貸家建付地とは?借地権割合、借家権割合を解説

- 建物の評価方法とは?固定資産税評価額、借家権割合

- 小規模宅地等の特例 概要

- 居住用宅地の評価方法とは?80%減額、330㎡を解説

- 事業用宅地等の評価とは?80%減額、不動産貸付事業用50%減額